În urmă cu un deceniu, comparația dintre eMAG și Altex era relativ simplă. Ambele companii vindeau electronice și electrocasnice, concurau agresiv la preț și încercau să atragă cât mai mulți clienți. În 2025, însă, cele două afaceri par să joace jocuri diferite.

Datele financiare depuse la Ministerul Finanțelor pentru anul 2025 arată că Dante International, compania care operează eMAG România, rămâne lider după cifra de afaceri, însă Altex România reușește să păstreze profitabilitatea, chiar dacă aceasta s-a diminuat semnificativ după integrarea Brico Depot.

Mai interesant decât cifrele în sine este faptul că rezultatele reflectă două strategii radical diferite: eMAG investește masiv într-un ecosistem digital regional construit în jurul logisticii, AI-ului și serviciilor financiare, în timp ce Altex își extinde amprenta fizică și încearcă să devină un grup complet dedicat locuinței, de la electronice la bricolaj.

Bătălia cifrelor: eMAG rămâne mai mare, Altex rămâne profitabil

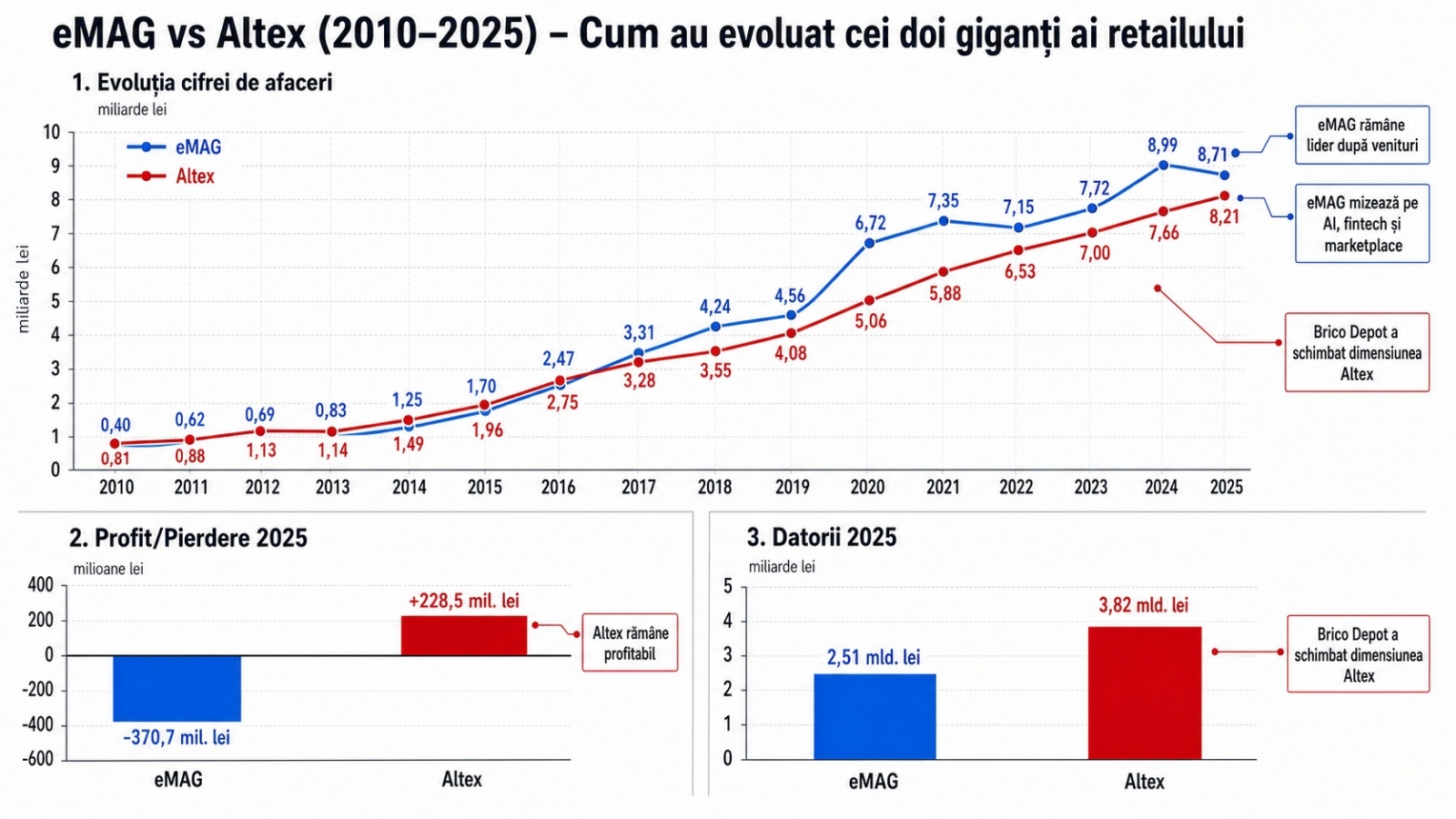

Conform datelor financiare pentru 2025, Dante International a raportat afaceri de 8,7 miliarde lei, în timp ce Altex România a ajuns la 8,2 miliarde lei. Diferența dintre cei doi s-a redus însă considerabil față de anii anteriori.

| Indicator 2025 | eMAG (Dante International) | Altex România |

|---|---|---|

| Cifră de afaceri | 8,706 miliarde lei | 8,207 miliarde lei |

| Evoluție anuală | -3% | +7% |

| Profit net | -370,7 milioane lei | +228,5 milioane lei |

| Datorii | 2,51 miliarde lei | 3,82 miliarde lei |

| Număr mediu angajați | 2.889 | 6.600 |

Date conform raportărilor financiare pentru anul 2025.

Dacă privim strict cifra de afaceri, eMAG încă păstrează prima poziție. Problema este că această poziție vine la pachet cu o pierdere netă de peste 370 milioane lei.

În schimb, Altex a închis anul cu un profit de peste 228 milioane lei, chiar dacă acesta este cu aproape 40% mai mic decât cel raportat în 2024.

Pentru eMAG, 2025 a fost anul investițiilor, nu al profitului

La prima vedere, pierderea raportată de Dante International poate părea îngrijorătoare. În realitate, ea se înscrie într-un model pe care compania îl urmează de mulți ani.

Dacă analizăm evoluția ultimilor 18 ani, observăm că eMAG a alternat frecvent perioadele profitabile cu perioade de investiții agresive.

| An | Cifră de afaceri | Profit/Pierdere |

|---|---|---|

| 2020 | 6,72 miliarde lei | +107 milioane lei |

| 2021 | 7,35 miliarde lei | -182 milioane lei |

| 2022 | 7,15 miliarde lei | +124 milioane lei |

| 2023 | 7,72 miliarde lei | +119 milioane lei |

| 2024 | 8,99 miliarde lei | -191 milioane lei |

| 2025 | 8,71 miliarde lei | -371 milioane lei |

În paralel cu rezultatele financiare, 2025 a fost unul dintre cei mai activi ani din istoria recentă a companiei.

Printre cele mai importante mișcări:

- achiziția Orange Money prin HeyBlu;

- extinderea MyWallet și a serviciilor financiare;

- dezvoltarea ecosistemului Genius;

- integrarea Flip în Genius;

- lansarea Project Mira pentru sellerii Marketplace;

- investiții de peste 1,2 miliarde lei la nivel de grup;

- extinderea infrastructurii SAMEDAY și easybox.

Cu alte cuvinte, eMAG pare să accepte sacrificarea profitului pe termen scurt pentru a construi un ecosistem care să genereze venituri din mult mai multe surse decât simpla vânzare de produse.

Retailul devine doar una dintre componente.

Altex a ales drumul opus: extindere fizică și consolidare

Dacă eMAG încearcă să devină o platformă digitală regională, Altex încearcă să devină un grup comercial integrat pentru casă și locuință.

Momentul definitoriu al anului a fost achiziția Brico Depot România pentru aproximativ 70 milioane euro.

Tranzacția a adus în grup:

- 31 de magazine;

- operațiuni logistice proprii;

- mii de angajați;

- acces direct pe piața de bricolaj.

Impactul se vede imediat în bilanț.

Numărul mediu de angajați a crescut cu 77%, iar datoriile totale au urcat de la aproximativ 2 miliarde lei în 2024 la peste 3,8 miliarde lei în 2025.

În același timp, profitul a scăzut puternic.

Această combinație este tipică pentru o companie care integrează o achiziție majoră și suportă costuri ridicate de reorganizare.

Cine gestionează mai bine datoria?

Aici apare una dintre cele mai interesante comparații.

Datorii totale în 2025

| Companie | Datorii |

|---|---|

| eMAG | 2,51 miliarde lei |

| Altex | 3,82 miliarde lei |

În mod paradoxal, deși eMAG este compania cu pierdere, Altex este cea care are acum un nivel semnificativ mai mare al obligațiilor financiare.

Explicația este simplă: integrarea Brico Depot.

Pentru Altex, 2026 va fi probabil anul în care investitorii și piața vor urmări dacă această datorie suplimentară generează suficientă creștere pentru a justifica costurile.

Online versus magazine fizice

Privind retrospectiv 2025, cele două companii par să reprezinte două viziuni diferite asupra viitorului retailului.

eMAG

- AI pentru clienți și selleri;

- servicii financiare;

- marketplace regional;

- logistică automatizată;

- easybox;

- ecosistem digital.

Altex

- magazine fizice;

- extindere geografică;

- bricolaj;

- mobilier;

- retail integrat pentru casă;

- consolidare prin achiziții.

Ambele strategii au logică.

Problema este că economia nu mai oferă aceeași marjă de eroare ca în urmă cu câțiva ani. Costurile logistice cresc, consumatorii sunt mai atenți la cheltuieli, iar concurența din partea platformelor asiatice și a marilor marketplace-uri globale devine tot mai agresivă.

Două companii, două pariuri pentru următorul deceniu

Poate cea mai importantă concluzie după analiza anului 2025 este că eMAG și Altex nu mai concurează exclusiv pentru aceeași categorie de clienți. eMAG încearcă să construiască infrastructura digitală prin care românii cumpără, plătesc, livrează și finanțează produse.

Altex încearcă să fie compania care îți vinde aproape tot ce ai nevoie pentru casă, fie că vorbim despre un televizor, o mașină de spălat, o canapea sau materiale pentru renovare. Deocamdată, eMAG este liderul după venituri, iar Altex liderul după profit. Însă adevărata întrebare pentru 2026 nu este cine vinde mai mult.

Întrebarea este care dintre cele două pariuri se va dovedi mai rezistent într-o economie în care creșterea nu mai vine la fel de ușor ca în ultimii ani, iar pretendenți la corană, apar deja și din alte părți.